重要警告:本搜狐号不荐股,文章的主要内容属于个人操作心得的分享,仅供参考,所有观点不构成任何股票买卖依据!据此投资风险自理!本号不欢迎智商不平衡的人阅读和关注。

(一)主营业务概况:企业主要从事硬质合金及工具的研发、生产和销售。硬质合金属于国家战略 性新兴产业,公司专注于硬质合金领域的技术开发,逐步掌握了矿用、切削及耐 磨等应用领域的硬质合金核心技术,具备了较高的生产工艺水平,建立了完善的 销售渠道,根据中国钨业协会硬质合金分会公开的统计数据,公司的硬质合金产 量连续多年位列国内前十。公司依托于硬质合金领域的核心技术和市场地位,将 产业延伸至下游的工具制造领域,形成了硬质合金及工具制造上下游产业一体化 发展的运营模式,同时公司积极拓展海外市场,通过向海外矿山客户供应开采、 勘探领域的矿用硬质合金工具及外购配套产品,为其提供矿山耗材综合解决方案。经过多年发展,公司实现了硬质合金生产、工具制造以及矿山耗材综合服务的产 业链贯通,成为必和必拓(BHP)、力拓集团(Rio Tinto)和 FMG 等全球铁矿石 巨头的直接供应商,并通过经销商渠道进入巴西淡水河谷(VALE)、智利国家铜 业公司(CODELCO)的供应链体系。硬质合金作为工业生产的中间品及耗材,广泛应用于矿山采掘、石油钻井、 工程机械、金属切削机床、汽车制造、电子信息和航天军工等行业领域,被誉为 “工业的牙齿”。公司的主要产品包括硬质合金、硬质合金工具,以及根据客户需 求提供的配套产品,其中,硬质合金包括矿用工具合金、切削工具合金和耐磨工 具合金等,硬质合金工具则主要是以牙轮钻头为代表的应用于矿山采掘的凿岩工 具,硬质合金及工具主要为公司自产,配套产品主要为外购,且无需进行进一步 生产加工即可销售。

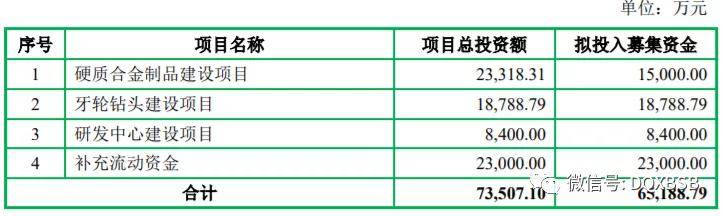

(二)主要产品情况 :1、硬质合金 公司的硬质合金主要包括矿用工具合金、切削工具合金和耐磨工具合金三类。具体情况如下: (1)矿用工具合金(2)切削工具合金(3)耐磨工具合金2、硬质合金工具 报告期内,公司的硬质合金工具主要为矿用硬质合金工具,公司的硬质合金 工具以牙轮钻头为主,及潜孔钻具等其他工具。公司的硬质合金工具具体情况如 下:(1)牙轮钻头(2)其他工具。3、配套产品 报告期内,公司向海外大型矿山企业提供开采、勘探耗材的综合解决方案, 除向其销售牙轮钻头外,也提供外购的配套产品,配套产品主要分为产品配套及 需求配套两类,产品配套主要为与公司自产的牙轮钻头等硬质合金工具配套使用 的钻杆及其他钻探配件,应用于矿山开采;需求配套主要为满足矿山勘探需求。

二、行业和竞争:硬质合金起源于 20 世纪 20 年代的德国,随后美国、奥地利、瑞典和日本等 国家也相继生产。我国的硬质合金产业始于 20 世纪 40 年代末,经过建国 70 多 年来的发展,我国已成为硬质合金产量最大的国家。2019 年,国内硬质合金产 量达到 36,500 吨,约占全球产量的 40%。我国的硬质合金产量整体呈增长趋势,2010 年至 2019 年,硬 质合金产量复合增长率为 5.79%。中国是世界最大钨资源储藏国,保有钨储量占全球钨资源的 58%,位居首位。湖南、江西两省是我国钨资源储量最丰富的省份,储量合计占到全国的 50%。作 为原材料导向型行业,我国的硬质合金产业根据我国钨矿资源分布情况,呈现出 区域化分布的特点,亦主要集中在湖南、江西等钨矿集中分布地区。在此区域内, 产生了以中钨高新、章源钨业为代表的国内硬质合金领军企业,形成了较高的行 业集中度。21 世纪以来,我国的硬质合金行业取得了快速的发展,但仍处于世界硬质 合金产业链的中低端,科研投入、研发水平和能力、工艺水平和装备水平、市场 竞争力、企业盈利能力,以及产品的技术、质量和档次等与国际先进硬质合金企 业仍存在较大的差距,主要体现在产学研一体化水平较低,研发投入较少、高端 技术人才缺乏,硬质合金深加工的前沿技术和关键领域少有重大突破,原创性核 心技术成果较少,导致我国的硬质合金产品深加工的比例在 18%至 27%之间波 动,距西方发达国家硬质合金深加工比例仍有较大差距。目前国内部分硬质合金品类产品仍以中低档为主,无法满足国内高端制造业 的需求,高档硬质合金数控刀片等高技术含量、高附加值的硬质合金产品仍需从 国外进口。根据海关总署发布的进出口数据,我国进口的“其他硬质合金制的金 工机械用刀及片”的平均单价约为出口价格的 6 至 8 倍,国内企业深加工程度亟 待提升。为解决国内硬质合金行业产品深加工程度较低、高端硬质合金自给率不足的 现状,在一系列鼓励政策的支持下,我国硬质合金行业通过资源整合、优化重组, 企业规模不断壮大。同时,针对一系列“卡脖子”的关键领域,通过引进吸收、自 主创新,在原料生产、硬质材料的产品和材质开发、工艺和装备应用、质量检测、 废旧合金的循环利用等方面取得了一系列重大进步。随着我国硬质合金产量和质 量的提升,近十年来我国硬质合金出口快速增长,2019 年,我国硬质合金出口 量已增长至 8,901.95 吨,2010 年至 2019 年的复合增长率为 6.97%,出口增速高 于产量增速。公司所处的硬质合金产业链呈现出上下游一体化趋势,上游原材料开采及冶 炼企业纷纷向硬质合金及工具制造领域延伸,形成了以中钨高新为代表的贯穿硬 质合金全产业链的行业龙头企业,以公司为代表的硬质合金生产企业亦布局下游 工具行业。硬质合金产业链呈现出相互合作又相互竞争的行业格局。

(1)硬质合金行业主要企业 ①肯纳金属(KMT.N)②中钨高新(000657.SZ)③厦门钨业(600549.SH)④翔鹭钨业(002842.SZ)⑤章源钨业(002378.SZ)

(2)硬质合金工具行业主要企业 ①山特维克(SAND.ST)②阿特拉斯③石化机械(000852.SZ)④欧科亿(688308.SH⑤华锐精密(688059.SH)⑥鸣利来(833107.OC 已摘牌)

三、特别风险:(1)国际贸易摩擦风险 报告期内,公司境外收入占比分别为 49.68%、51.14%和 54.06%,占比较高, 对公司经营业绩具有重要影响。公司的境外收入主要来源于澳洲和南美洲,其中 2020 年澳洲相关收入占营业收入的比例达 33.98%,南美洲占比为 9.99%,来源 于美国的收入为 2,371.72 万元,占比 3.31%。公司主要面向澳洲和南美洲的铁矿 石生产商 FMG、必和必拓、淡水河谷以及矿山服务企业 DDH1、AUD 等销售牙 轮钻头等硬质合金工具及配套产品。目前我国与美国和澳大利亚等国家存在贸易摩擦。(2))应收账款坏账风险 报告期各期末,公司的应收账款账面价值分别为 18,029.27 万元、20,194.83 万元和 21,539.29 万元,占流动资产的比例分别为 37.60%、32.66%和 31.31%, 未来随着公司经营规模的扩大,应收账款余额将随之增长。若宏观经济环境、客 户经营状况发生变化或公司采取的收款措施不力,应收账款将面临发生坏账损失 的风险,一定程度上影响公司经营业绩和运营效率。

结合公司目前经营情况,经公司初步测算,预计公司 2021 年前三季度营业 收入为 6.6 亿元至 6.9 亿元,较 2020 年前三季度同比增长 25.03%至 30.71%;净利润为10,800万元至11,800万元,较2020年前三季度同比增长27.49%至39.30%;归属于母公司股东的净利润为 9,800 万元至 10,800 万元,较 2020 年前三季度同 比增长 28.00%至 41.07%;扣除非经常性损益后归属于母公司股东的净利润为 9,500 万元至 10,500 万元,较 2020 年前三季度同比增长 25.57%至 38.79%。

六、无风个人总结:发行人公司主要是做硬质合金及工具的研发、生产和销售,有一定的技术和市场,属于专精特新概念, 公司细分产品国内市占率排名第一,产品远销五大洲40多个国家,在业内具有较为突出的竞争优势,报告期内业绩稳步增长,出口占比超半,随着出口越来越大和进口替代,未来业绩增长仍然可期,但是缺乏爆发性,短线亿左右估值,无风不建议关注。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非资金介入量明显暴增。返回搜狐,查看更加多