我国特钢产量占比偏低,未来消费增长空间巨大。《高品质特殊钢科技发展“十二五”专项规划》指出,全球特钢占比在10~15%,其中日本、德国和美国等制造业发达国家的特钢更高,这些国家的特钢占比较高一方面来自于特钢消费高,另一方面也是粗钢消费减少带来的结果。2019年我国的粗钢表观消费量有望达到10亿吨,同时随着城镇化率的提升和国家步入后工业化阶段,我国的特钢消费量理论上最高能够达到1.9亿吨,增长空间高达300%,增量大多数来源于于汽车、飞机高铁和高端装备制造业等领域。

在具体的特钢产品构成方面,我国与国外发达经济体亦有一定的差距。国内特钢企业产品中,合金钢和不锈钢产品比重只有31%左右,与欧美国家以及日本韩国等国家还有较大的差距。我国主要特钢企业的产品大体上分为非合金钢、低合金钢、合金钢和不锈钢,国内高的附加价值的合金钢,尤其是高合金钢的比例明显低于国外。

2018年,我国重点优特钢企业共产粗钢1.2亿吨,比2017年同期上升0.062亿吨,同比增长5%。其中非合金钢产量4647万吨,同比上升7%;低合金钢产量3731万吨,较上年稍有下降;合金钢产量3457万吨,同比增长11%。

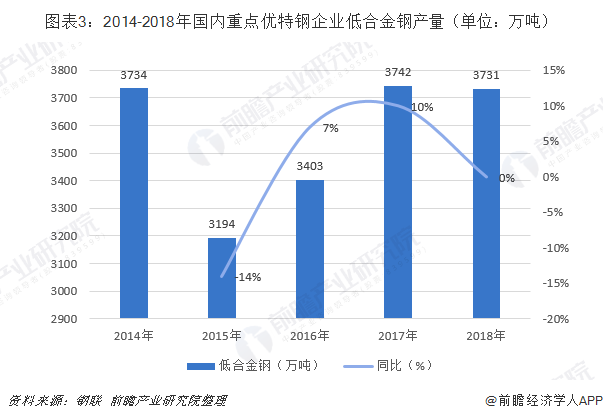

2014-2018年国内重点优特钢企业低合金钢产量整体呈现波动的态势,2015年下跌超过14%,随后又恢复了增长,到2018年国内重点优特钢企业低合金钢产量已达到3731万吨,较2017年稍有下降。

2014-2018年国内重点优特钢企业特殊质量非合金钢产量整体处于波动状态。2018年,全国重点优特钢企业共生产非合金钢4647万吨,同比增长7%。

2010年以来,中国制造业增加值连续多年位居世界第一,高技术制造业发展势头良好,目前占规模以上工业比重超过12%,近几年来,我国全方面实施“中国制造2025”,启动创建了“中国制造2025”的国家级示范区,持续推进制造业创新中心建设。“中国制造2025”的高端装备创新、人机一体化智能系统、工业强基、绿色制造、制造业创新中心这五大工程全面深入实施,新技术、新产品、新模式等不断涌现,一大批技术进入国际市场第一方阵。而这一些行业的发展,合金钢有着不可或缺的作用。

2014-2018年国内重点优特钢企业合金钢产量整体呈现上升趋势,而且2017-2018年呈现快速增长趋势,年增长率超过10%。2018年国内重点优特钢企业合金钢产量达到3157万吨,较2017年同比增加11%。

2014-2018年国内重点优特钢企业不锈钢产量呈现波动态势,在2016年达到阶段性高点680万吨,2018年为641万吨,较2017年增加2%。

以上数据来源参考前瞻产业研究院发布的《中国特钢行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对特钢行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来特钢行业发展轨迹及实践经验,对特钢行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。