硬质合金是由难熔金属的硬质化合物和粘结金属通过粉末冶金工艺制成的一种合金材料。近年来,大规模的公司龙头效应凸显,行业内企业兼并加速,上下游企业结合加强,大型国有企业的产业比重和经济总量进一步加大,产业集中度不断提高。

硬质合金是由难熔金属的硬质化合物和粘结金属通过粉末冶金工艺制成的一种合金材料。硬质合金产品主要以碳化钨为硬质相、钴为粘结相,经球磨、喷雾制粒、压制、烧结制得,具备极高的硬度、强度、耐磨性和耐腐蚀性。

硬质合金行业依据企业的注册资本划分,可分为3个竞争梯队。目前国内注册资本在10亿元以上的硬质合金行业上市公司主要有厦门钨业和中钨高新;注册资本在1-10亿元的企业主要有章源钨业、翔鹭钨业和欧科亿;新锐股份的注册资本在1亿元以下。

注:上图根据企查猫搜索关键词“硬质合金”、所属“制造业”下“有色金属冶炼和压延加工”行业结果绘制;代表企业根据同花顺行业分类搜索得到。

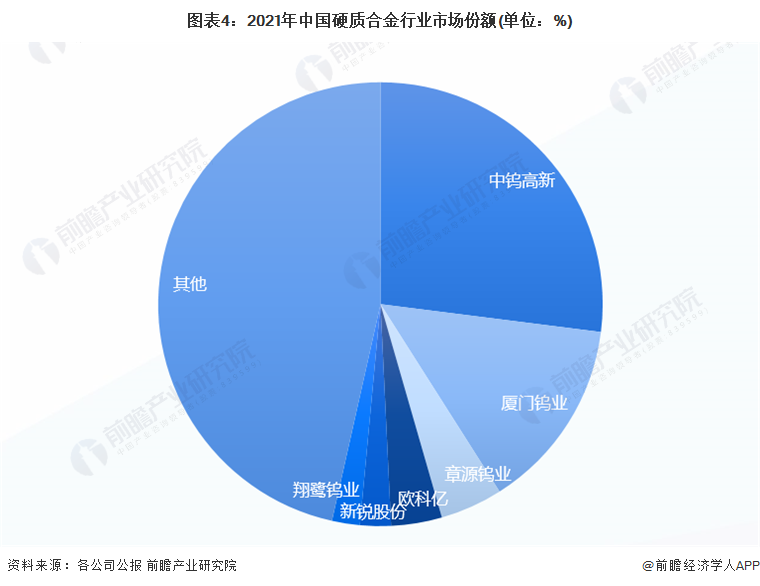

根据硬质合金行业主要上市公司披露的2021年硬质合金产量,市场占有率排名靠前的是中钨高新和厦门钨业。其次是章源钨业、欧科亿、新锐股份、翔鹭钨业,这四家上市公司市场占有率趋近。

目前,国内硬质合金行业整体的市场集中度还有待提升,2021年,CR2为41%,CR6为54%,可见其有突出贡献的公司市场占有率较高,大多分布在在中钨高新、厦门钨业、章源钨业、翔鹭钨业欧科亿、新锐股份等行业领先的上市企业,而中小型企业在行业中的生存和发展较为分散。

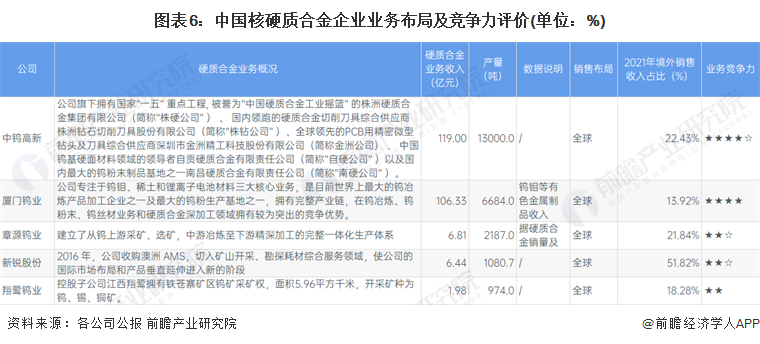

从企业业竞争力来看,目前中钨高新在硬质合金行业的市场占有率较大,且硬质合金业务占比达90%以上,其竞争力相对来说比较强,此外,厦门钨业业务竞争力也相对来说比较强,拥有完整产业链,在钨冶炼、钨粉末、钨丝材业务和硬质合金深加工领域拥有较为突出的竞争优势。

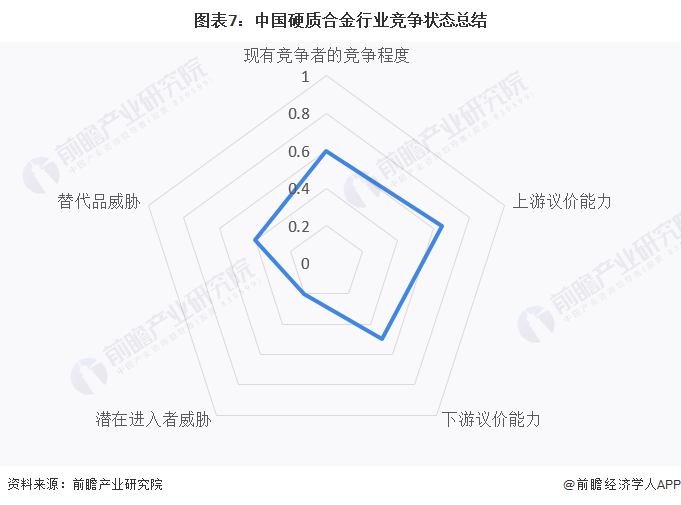

从五力竞争模型角度分析,硬质合金属于资本密集型产品,其下游应用市场涵盖切削、地质矿山、石油开采、模具、结构零件等多个领域。以硬质合金刀具为例,随着制造业对刀具的认识、使用和要求提高,刀具材料经历了从碳素工具钢、高速钢向硬质合金和超硬材料的升级,其替代品威胁有所降低。

在硬质合金高端产品领域,现有竞争者数量不多,市场集中度相比来说较高,而在中低端产品领域,多数企业规模较小,产品质量水平较低。硬质合金生产的全部过程中上游原材料占比较大,对其原材料一般都会采用随行就市的定价原则,因而原材料价格波动会传导至产品定价,且存在一定的滞后性。下游消费市场涵盖多个领域,议价能力较弱。同时,随着硬质合金产业受下游市场带动整向高端化发展,公司制作、研发自主创新的要求慢慢的升高,综合而言潜在进入者威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国硬质合金行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对硬质合金行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来硬质合金行业发展轨迹及实践经验,对硬质合金行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国养老产业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国叉车制造业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国智能电表行业竞争格局及市场占有率(附市场集中度、企业竞争力等)

【行业深度】洞察2023:中国铜合金行业竞争格局及市场占有率(附市场集中度等)

【行业深度】洞察2023:中国轮椅行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国男装行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)