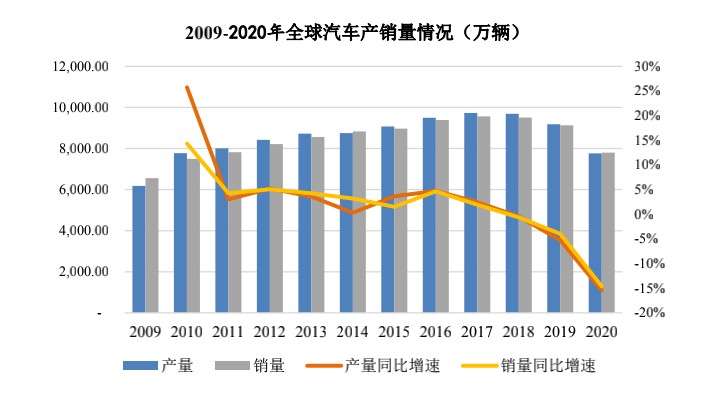

精冲特殊钢主要应用领域为汽车零部件,与汽车行业的整体发展状况以及景气程度紧密关联。自2018年起,国内汽车产销量持续负增长,截至2020年“颓势”未止。面临下业降温的窘境,即将登陆创业板市场的翔楼新材(301160.SZ),未来成长如何?

招股书显示,企业主要从事定制化精密冲压特殊钢材料的研发、生产和销售,产品有碳素结构钢、合金结构钢等特种结构钢及弹簧钢、轴承钢、工具钢等特种用途钢。

该公司产品大多数都用在各类汽车精冲零部件,应用场景范围覆盖汽车发动机系统、变速器与离合器系统、座椅系统、内饰系统等结构件及功能件。此外,公司部分产品亦用于精密刀具、电气零部件等领域。

根据APP了解,翔楼新材在汽车及零部件领域积累了广泛的市场资源,该公司已与慕贝尔、麦格纳、佛吉亚、法雷奥、普思信、法因图尔、新坐标等多家国内外知名汽车零部件供应商建立了长期稳定合作伙伴关系。公司产品大范围的使用在宝马、奥迪、捷豹路虎、大众、丰田等车型,超八成主要经营业务收入来自汽车及零部件领域。

2019年至2021年(以下简称:报告期内)翔楼新材客户数量持续增长,分别为391家、389家和403家。值得一提的是,随着合作伙伴关系的深入,该公司对新开发客户的销售逐渐由项目开发、小批量供货发展为长期稳定供货,公司中型客户(销售金额介于100万至1000万之间)群体持续扩大。报告期各期,公司销售金额1000万元以上的大客户数量分别为15家、22家和30家。

得益于大客户数量稳中有升,翔楼新材的营收规模持续扩大。报告期内,翔楼新材的主要经营业务收入分别是5.45亿元、6.76亿元、10.09亿元;归属于母企业所有者的净利润分别为6177.10万元、6821.59万元、1.21亿元。与此同时,翔楼新材盈利能力较为稳定。报告期内,公司综合毛利率分别为22.42%、21.34%和 22.24%

下业需求的变动是影响上业收入的因素之一。有必要注意一下的是,自2018年以来,翔楼新材的下游汽车行业,其产量和销量均陷入负增长。

尽管下游市场遇冷,但翔楼新材的产品却出现量价齐升大好局面。报告期内,特种结构钢收入分别是4.58亿元、5.58亿元及8.39亿元,收入持续增长,各报告期占主营收入比重均超八成,成为主力产品。与此同时,特种用途钢收入持续上涨,报告期内收入分别是8723.24万元、1.18亿元和1.70亿元,特种用途钢占比保持基本稳定。

2021年,翔楼新材的产品单价全方面提升,其中碳素结构钢同比增长19.81%、合金结构钢同比增长14.12%、弹簧钢同比增长18.41%、工具钢同比增长15.04%、轴承钢同比增长11.96%。单价提升的同时,碳素结构钢的销量同比增长33.9%、合金结构钢的销量同比增长16.3%、特种结构钢的销量同比增长28.2%。

量价齐增,可见翔楼新材产品的炙手可热。然而,该公司的产能面临饱和状态,2019年至2021年,公司产能利用率分别为108.64%、98.55%和 100.90%。因此,翔楼新材若想逐步扩大规模,扩大产能则成为其最优解。招股书显示,这次募集资金将投资于年产精密高碳合金钢带4万吨项目、研发中心建设项目;合计拟投入募集资金2.68亿元。

从行业来看,国内精冲特殊钢材料尚无上市公司,同行业公司未公开披露其市场占有率数据。根据公开资料,同行业公司中,威尔斯集团在我国境内的生产基地太仓威尔斯2019年进行了扩产,目前产能约为12至14万吨;祝桥金属材料启东有限公司、浙江荣鑫带钢有限公司年产能或产量为8万吨,湖北大帆金属制品有限公司年产能5万吨,滁州宝岛特种冷轧带钢有限公司年产能2万吨。公司新厂房全部投入到正常的使用中后,产能约为12万吨,产能规模属于国内同行业第一梯队。未来随公司募投项目“年产精密高碳合金钢带4万吨项目”的顺利实施,公司产能规模仍将保持行业领先地位。

扩增的产能能否顺利消化,与下游市场发展空间紧密关联。尽管全世界汽车行业遇冷,但汽车轻量化的机遇来袭,高强度、高精度的精冲件在汽车上的使用量将持续不断的增加。招股书显示,未来5-8年内,一些特殊处理的中高碳钢、冷成形汽车高强钢等会占主导地位。

国外先进企业已开发了若干适于精冲的高强度微合金钢,强度在650-900MPa之间,这些材料具备优良的精冲性能,精冲8mm厚度仍可获得光滑无撕裂的剪切面,加工硬化效应使冲切表层硬度达40HRC,可以免除后续的淬火工序。新材料的出现突破了通常情况下材料强度超过650MPa以后难以精冲的界限,使高强度厚板零件实现精冲成为可能,从而扩大了精冲的应用限制范围。翔楼新材进口替代产品类型丰富,涵盖各类基本的产品,并大范围的应用于汽车发动机系统、离合器系统等核心领域,报告期内进口替代产品收入占比分别为37.26%、41.12%和47.13%,呈逐年上升趋势,逐步获得获得客户认可。

翔楼新材主要原材料为热轧宽幅特钢坯料。报告期内,公司直接材料占主营业务成本占比分别是90.18%、88.95%和91.22%,占比较高,原材料价格波动会对产品成本和毛利率产生较大影响。

翔楼新材产品营销售卖定价以钢材市场采购价格为基础。2019年至2020年,原材料市场行情报价呈下行趋势,公司基本的产品销售单价持续下降。2021年受原材料市场价格大幅上涨影响,公司产品价格相应提升,由于公司生产周期较长,结转至产品成本中的原材料价格增长滞后于产品营销售卖价格增长,产品的平均单价涨幅超过单位成本的涨幅,毛利率随之增长。

2020年末以来,受全球经济复苏等等多重因素影响,公司主要原材料特钢坯料价格持续大面积上涨。公司特钢坯料主要供应商宝钢股份出厂价格自2020年12月起连续上调,各类特钢坯料平均累计涨幅超过1500元/吨,创历史上最新的记录,如果未来上游原材料供应出现短缺或公司无法将原材料价格变革传导至下游客户,则公司纯收入能力可能受到不利影响。

尤其是,翔楼新材对于上游市场并无议价能力。公司原材料采购对宝钢股份存在一定依赖,报告期内,公司与宝钢股份合作开发的原材料采购占各期采购总额的占比分别是23.67%、24.81%和 24.10%。

报告期各期公司向宝钢股份直接采购及向其钢材贸易商间接采购的宝钢特钢坯料金额占各期特钢坯料采购总额的占比分别是87.74%、92.71%和91.22%。

更为重要的是,宝钢股份等大型钢厂,其主要是采用预收款的方式来进行销售,而下游客户汽车零部件企业一般会用赊销的方式采购,加之翔楼新材产品的采购和生产周期较长,公司提前备货占用流动资金较多,尤其在报告期内公司收入持续增长的背景下,公司经营性现金流持续处于紧张状态。报告期各期间,公司经营活动产生的现金流量净额分别是1943.46万元、2970.99万元和1096.69万元。公司经营活动产生的现金流量净额总体偏低,且持续低于公司净利润水平。

同一时期,该公司应收账款账面价值分别为1.82亿元、2.39亿元和3.03亿元,占资产总额的占比分别是25.65%、29.15%和 31.00%,占当期营业收入的占比分别是 31.75%、33.54%和 28.54%,应收账款规模较大。若公司不能多渠道筹措资金并及时推动客户加快回款,则可能会引起运用资金紧张,进而对公司的持续经营产生不利影响。

![]()

中信证券4月16日研报指出,低空经济是我国新的经济稳步的增长引擎,eVTOL...

人形机器人集成人工智能、高端制造、新材料等先进的技术,有望成为继计算机、...

4月17日,市场全天高开高走,三大指数均涨超2%。大小指数走势分化,微...

自2021年高点后,公募主动权益基金出现连续亏损,规模、A股持仓占比等...

4月12日,国务院印发《关于加强监管防范风险推动长期资金市场高水平发展的若...

海外扰动加剧下,叠加进入一季报密集披露期,A股行情将如何演绎呢? ...

自年报集中披露以来,电力设备板块受到了长期资金市场的高度关注。《证券日报》...

2023年,国内电影市场迎来了强势复苏。据国家电影局多个方面数据显示,2023...

监管部门持续压实中介机构责任,近日已有多家券商收到了罚单,全方位、立体...